巴菲特致股东的信1966

致伯克希尔·哈撒韦公司全体股东:

为便于股东参考,我们在这封信的首页突出列示1966 财年与前五个财年的财务对比情况。

在这封信中,我们将详细讨论以下几方面:

1966 年的运营状况;1961~1966 年的运营情况分析;保持健康的财务状况;股息分配政策。

1966 年的运营状况

销售状况

尽管4940 万美元的营业总额和去年基本持平,但是生产情况还是有较大变化。合成部门的营业额下降,但是

这已被家居纺织品部门的业绩增长所弥补。梭箱织机部门的销售略有增长,但又被菲利普国王工厂D 分厂的经营

亏损而冲销。

1966 年下半年的销售情况反映市场总体呈现低迷的态势。大量染纱的进口以及流行趋势的变化导致我们的梭

箱织机业务销售亏损而且价格下跌。醋酸面料(内衬布)的过度生产加上尼龙面料的进口使得合成部门直面更多织机

的竞争。进口以及国内产能的增长共同压低了普通涤棉混纺产品的价格。我们预计这种趋势会导致织布机转到棉

织品上来,从而对我们菲利普国王工厂的D 分厂生产的精梳棉面料的销售造成不利影响。

考虑到1966 年第4 季度的这些严重不利因素,我们被迫决定关闭梭箱织机业务,并在1966 年10 月9 日也

关闭了位于新贝德福德市的合成部门,从而避免了库存大量积压。截至撰写本股东信之时,纺织市场还没有复苏

迹象,削减产能以避免库存积压就显得非常必要。

新产品开发

过去几年,家居纺织品部门的业绩增长在很大程度上得益于新产品开发和对老产品的创新应用。去年,我们

为发展这个部门增加了更多的资本支出,以期纺织品价格和销售更加稳健。

劳工关系

1966 年初,我们与美国劳工联合会—产业工会联合会下的美国纺织工人工会签订了一份为期3 年的新合同,

在1966 财年,我们已处置剩余的闲置机器。

所得税支付

截至1966 财年末,除了一小部分税收额度结转外,其余部分已全部使用。因此,我们在未来盈利时将需要缴

纳公司所得税。

公司运营回顾(1960 年10 月1 日~1966 年10 月1 日)

正如人们所预料的那样,伯克希尔哈撒韦公司身处具有

强周期性的纺织品行业

中,其过去十年经常出现盈利

的年份,其后几年出现相对巨大的亏损。过去一年在这段历史中是一个重要年份,因为1966 年不仅是业务盈利的

一年,而且它见证了我们的财务实力已恢复到1960 年底的水平。你或许记得 1959 年和1958 年的盈利尚未完全

挽回1957 年和1958 年产生的巨大亏损,当时我们的业务再次遭受了三年亏损的打击。

这些年来,我们的财务状况不仅受到这些亏损的影响,而且还必须承受我们1960 年代初重大资本支出计划的

影响。

下表概括了过去6 年伯克希尔哈撒韦账面价值的变化:

1960-10-01 账面价值

37,981,820 美元

1960-10-01 股本

1,625,519 股

1961-1966 年累计净利润

(不包括固定资产处置造成的620 万亏损)

40,476 美元

1960-1966 年累计已支付股息

1,366,273 美元

1960-1966 年累计回购股份607972 股

7,161,103 美元

1966-10-01 账面价值

29,494,920 美元

1966-10-01 股本

1,017,547 股

你会注意到过去6 年中支付的股息额度超过了净利润,

账面价值下降22%的主要原因是公司回购自己的股

票。

因这一计划,公司的流通股缩减至1,017,547 股,比1960 年10 月1 日的流通股数量减少了37%。考虑到

公司因关闭不赚钱的工厂而导致业务规模缩小,因而流通股份的这种缩减是合理的。

股票回购计划对当前股东是有好处的,这在每股账面价值数据方面有所体现,1966 年10 月1 日公司流通在

财务状况

保持健康的财务状况一直是伯克希尔哈撒韦的目标之一。确实如此,公司依靠这一切实原则在其所处的强周

期性产业中存活了下来。截至1966 年10 月1 日,公司持有营运资本多达23,158,187 美元,这是公司财务状况

健康的直接证据。这一数据,若按每股为基础计算,相当于公司在1960 年10 月1 日的营运资本2343 万。因为

期间进行了股票回购导致股票缩减,目前每股营运资本为22.76 美元,而6 年前每股营运资本为14.41 美元。

促使公司保持健康财务状况的原因不仅在于公司的业务具备周期性特点,而且还有其他几个考虑。如前所

述,公司正在考虑纺织业内或者其他行业的

潜在合适收购机会

。尽管目前还无法给出具体日期,但是我们肯定对

这种收购有强烈意向。目前很难在货币市场融资到收购所需要的资金,公司

为准备收购而保持流动资本

就势在必

行,万一突然出现心仪的收购机会呢。目前还有诸如越南战争、税率升高,和商业活动萎缩等外部风险,所有这

些风险都特别要求公司持续保持健康的财务状况。

另外,我们快速成长的家用纺织品部门可能有较大的投资需求。在过去三年,我们的家用纺织品部门营业额

几近翻倍。万一未来几年实现相应的成长,那么我们

可能需要投资多达700 万美元在增量库存和应收账款上

。

最后,纺织业一直存在技术升级的威胁。我们在工厂和设备方面的投资为2440 万美元(扣除应计折旧后为

630 万美元)。这是纺织机械行业持续努力应对技术落后而做的投资。

我们的制造工艺在任何程度上的重要更新都

需要按照未来的重置价格来进行大额资本支出。我们会持续仔细权衡所有资本支出计划的潜在回报和风险。

然

而,一旦我们认为资本支出符合我们的最大利益,那么必须保持健康的财务状况才能实施。如果重要的降低成本

设备的出现恰逢纺织行业盈利的低迷期,那时难以甚至无法获得外部资本,所以保持充足的营运资本相当必要。

正是出于这些考虑,公司在年底的营运资本中包含了540 万美元的有价证券(包括短期市政债券、商业票据和

普通股)。由于不知道什么时候公司才会需要大量现金,并且可能在相当长一段时间内不会发生这种情况,你们的

董事们认为,我们应该像投资于工厂、库存和其他资本金一样,

积极实现这部分资本的实际回报

。因此,董事们

目前的意向是继续把这些资金中很大一部分暂时投资于普通股。这不仅可以带来比非权益类有价证券领域的其他

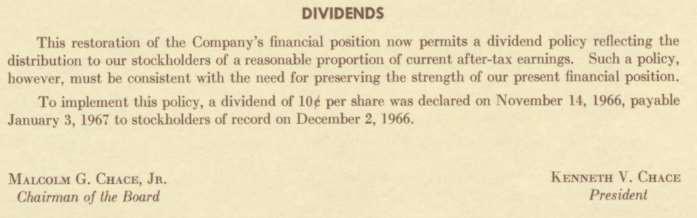

件。然而这一股息政策绝对不能以损害当前的财务健康程度为代价。

股息政策已于1966 年11 月14 日公布,其分配方案为每股股息10 美分,股权登记日为1966 年12 月2

日,股息支付日为1967 年1 月3 日。

(Malcolm G. Chace, Jr.)小马尔科姆·G·蔡斯 董事长

(Kenneth V. Chace)肯尼斯·V·蔡斯 总裁

沃伦·巴菲特 执笔

1966 年11 月14 日,巴菲特控制伯克希尔后唯一的一次分红,每股0.1 美元。

1966 年末BRK 证券持仓

股份数量 公司名称

成本

市值

3,300 John Blair & Co.

48,825

54,450

2,200 Massachusetts Indemnity&Life Insurance Co.

55,462

53,900

3,900

Disney Productions

168,651

175,500

13,371 Investors Diversified Services A

374,528

374,388

合计

647,466

658,238

债券票据:福特汽车/通用汽车/市政债券,利率3.27-5.75%,共480 万美元

1966 年巴菲特开始将伯克希尔的资本从BRK 纺织业务退出,配置到证券市场