巴菲特谈股市1999

最著名的投资者表示,股票不可能达到公众的预期回报。至于互联网呢?他指出,很少有人通过汽车和航空

这两个正在转型行业致富。伯克希尔董事长沃伦巴菲特几乎从未公开谈论股价的总体水平——无论是在他著名的

年报中,还是在伯克希尔拥挤的年会上,还是在他罕见的演讲中。但在过去的几个月里,巴菲特四次谈到了这个

话题,以分析性和创造性的方式阐述了他对股票长期未来的看法。《财富》杂志的Carol Loomis 在9 月份听取了

巴菲特的一群朋友(她就是其中之一)的最后一次演讲,并观看了7 月份艾伦公司(Allen & Co.)在爱达荷州太阳谷

(Sun Valley)为商界领袖举行的第一次演讲的录像带。卢米斯从这些即兴演讲中(第一次是以道数11194 点进行

的)提炼出了巴菲特所说的话。巴菲特对此进行了评论,并作出了一些澄清。

股市投资人最近的期望可能有点过高。让我来解释理由,当然这不免让我碰触到股市这敏感的话题。不过要

说明一点,我并不是要预测它下一步怎么走。在伯克希尔我们通常只专注于分析具体公司的价值,很少去管整个

股市的高低,至于要预测股市下周、下个月或是明年会怎样,那更是不敢想。实际上股市通常会有好长一段时间

偏离其实际的价值,虽然总有一天一切还是会回归基本面。所以,接下来我要讲的,如果正确的话,将会与所有

美国投资人未来的投资绩效大大有关。

首先让我们定义何谓投资。其实它的定义很简单,但却常为人们所遗忘,那就是现在先投入一笔钱,未来一

段时间后再拿回更多的一笔钱,当然还要先扣除在此期间的通货膨胀。现在就让我们回到34 年前,你会发现前

17 年与后17 年有着神奇般的巧合与对比,看看当时股市的状况。

道琼斯工业指数

1964 年12 月31 日874.12 点

1981 年12 月31 日875.00 点

即使是像我这种很有耐心、注重长期投资的人也看得出,头17 年间指数没什么变动!然而同一期间实际的经

济社会却起了很大的变化,美国的GDP 成长了370%,财富500 强的销售额(当然组成公司会有变动)成长近6

倍,但奇怪的是道琼斯工业指数竟待在原地踏步。

为了要搞清楚这到底是怎么一回事,我们必须先看看影响投资结果的两项重要变数:

利率与盈利

。

利率之于投资就好比地心引力之于物体,比率越高,向下牵引的力量也越大。

任何投资都必须先与无风险的

政府公债作比较,投资政府公债的回报,即收益率的高低,会连带影响到其他投资的价值。

债券投资就是一个很

明显的例子,其价格会随着收益率的波动而作反向变化。

至于其他投资工具,如股票与房地产等,则由于还有其

他变数,影响不会那么地明显,但它仍像是地心引力般无所不在。

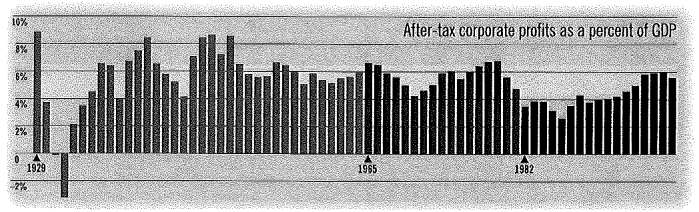

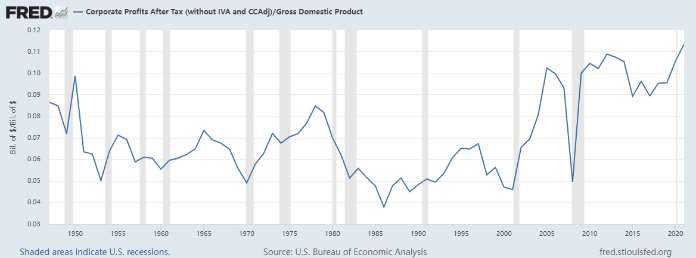

另外一个原因是美国企业的盈利。美国企业盈利占GDP 的比重(利润/收入),在1932 年达到巅峰之后大幅滑

落,到了1950 年代开始在4-6.5%的区间盘整,紧接着在

1982 年滑落到3.5%的低点

。所以,事后看来当时的股

市投资人同时面临两项负面因素的煎熬:

盈利大幅下滑,而利率一飞冲天。但投资人一般的心理,总会将目前所

面临的情况,投射到对未来的看法里。这好比是,开车不看前方却猛盯着后视镜。人们认为企业盈利将持续低

迷、利率也会一直维持高位。

这再次解释了为何即使GDP 已成长了近4 倍而股市却还在原地踏步。

不过接下来的17 年,情况却发生大逆转。大家或许记得美联储FED 前任主席沃克尔就任时是多么地不受欢

迎,但看看他之后在提升经济与抑制通胀方面的各项英雄事迹,如何使得利率走势产生大逆转,假设你在1981 年

投资30 年期票面利率的美国政府公债100 万,到了1998 年年底在收益率降为5%的情况下,你的投资将增值为

8,181,219,约为13%的回报率。当然利率的下降对于股价的推升也有相同的效果,若同一期间你以相同的钱投资

道琼斯工业指数,你将得到19,720,112,约为19%的回报率。

这在历史上是前所未有的成绩

,甚至比在1932 年

股市大崩盘时的最低点投资还要好。

不过值得注意的是,

同期GDP 的增长却不到3 倍,而盈利占GDP 的比率(利润率)由于利率走低影响的发

酵,提高为6%。

这两个投资人最在乎的变数的转变,解释了为何第二个17 年美国股市大涨超过10 倍(道琼斯指

数从875 一路攀升到9181)。

当然也要加上市场的心理因素。一旦牛市开始启动,人们发现自己不管用什么方法都能赚大钱,所有人突然

发觉自己不买股票根本是大错特错时,

大家早已变成著名俄国心理学家巴甫洛夫实验下的那条狗,只要听到纽约

证券交易所早上9 点半的钟响就知道有东西可以吃

。事实证明他们的信心一天比一天强,直到最后甚至坚信这一

切都是老天爷所赐,从天上掉下来的一样,回顾来时的路,他们对未来更是充满了瑰丽的期待。今年7 月由潘恩

韦伯证券公司(Paine Webber)公布的调查显示,投资经验不到5 年的菜鸟投资人预期未来10 年的年平均回报率

竟高达22.6%,而即使是有20 年以上投资经验的老鸟,也认为应该有12.9%。

只是接下来我要提的事可能会泼大家一大盆冷水,我认为若参考前述变数的话,未来股市的投资回报率可能

连12.9%的边都沾不上。个人认为合理的推估应该是,假设GDP 年增长率是5%(3%实质成长率+2%通胀率),事

实上这已是最乐观的估计,而利率没什么变化,则股票的价值将不会有什么变动。当然,你还可假设股息回报率

高一点,但事实上以目前的股价水准,股息所占的比重已大不如前,而通过市场回购自家股票来提高每股收益也

没什么用,因为同时也会有许多公司通过初级与次级市场大量地释出股票与期权。

所以,回到之前的推论——5%的GDP 增长率,这将大大限制了股市投资人未来的回报。你不能一直预期年

化投资回报率一直维持在12%。当美国企业的利润率顶多只能达到5%时,若是非要我挑一个最有可能的结果,

假设利率维持不变,通胀率维持在2%左右(当然有可能上下变动),加上高昂的摩擦成本,我想投资回报率最多勉

强可达6%,我是指对股东整体的投资人而言,而如果说这个预估是错误的话,只有可能向下调整的份儿。

此外你还必须考虑到一点,未来的回报与现下的股市水平有绝对的关系,让我们来看看你现在投入美国股市

本自盈利中扣除,当然也包括一些不具经济效益的减值冲销,事实上是可以加回实质盈利的,但不管以上那些例

外情形,大致上,

美国股市投资人等于,每年花10 万亿美元赚取3300 多亿美元的盈利。

有一点要特别注意的是,股市投资人总的来说不可能从股市多赚一毛钱,除非这真的是企业真正赚得的。当

然聪明如你可能会说,我可以买低卖高赚取差价。但假设财富500 强企业合并成一家公司,而所有投资人都拥有

一小部分股权,则前述的作法只会将股价越炒越高,但却没有一点实质的经济效益,真正要靠的还是企业的实质

盈利,让可以分的饼变得大一点,此外还要考虑交易成本。我把它称之为摩擦成本,在现实社会中可是高得惊

人,除了经纪人赚的佣金差价,政府抽的税收与经理人的管理费,不要有意无意地把这些投资上的成本排除在计

算投资回报之外,根据我个人的估计,光这些玩大风吹的成本,一年大概就要超过1000 亿美元,等于是花1/3

块饼来决定如何去分那剩下的2/3。

所以我认为实在很难找到一个有说服力的理由来证明,接下来的17 年的股市投资报酬像过去17 年的表现那

样好,今天如果投资人真想要在未来的十年甚至于二十年要有类似的投资报酬率,则我认为至少要有以下三项变

数来配合方有可能:

利率必须要再往下降。

若政府公债利率能由现在的6%继续降到3%,则光是如此就等于让所有的股票价值增

加一倍,当然若你真得预期利率会这样,或甚至降到像日本的1%一样,建议你赶快去投资债券或利率选择权。

企业获利占GDP 的比例必须再提高。

曾经有人半开玩笑地根我说,纽约的律师多到比人还多,这跟企业获利

会超过GDP 的意思一样,当你发现个别因素的预期成长率会一直超过总体的成长率时,事实上你已犯了数学上的

错误,若你乐观的认为企业获利占GDP 的比重会一直维持在6%的水准,那我会认为你未免有点过于天真了,一

个主要原因在于产业的过度竞争,另外一个原因牵涉到公共政策议题,若企业投资人想要分食更多的美国经济大

饼,等于是其他的团体只能分到更小的一块饼,这肯定会引发政治问题,基于此点个人认为社会资源的大幅重分

配是不太可能发生的。

具有信息的优势。

关于这点可能有人会很乐观的认为,虽然别的投资人整体上或许会步履蹒跚,但是他自己

且叫伯克希尔汽车,另一家叫奥马哈汽车。当时若你具有足够的见识,你一定会说我们的未来在这里,但时至今

日,

看看这些公司经过多年的竞争厮杀后,却仅剩三家汽车公司

,所以这是一个对美国影响深远的一个产业,也

是对所有投资人影响深远的一个产业(虽然与当初预期的完全不同)。

你可以很容易就体会到汽车产业的重要性,却很难从他身上赚到钱,不过从另一个角度来看,有时在这种革

命性的产业反而比较容易找出输家,比如马匹就是很明显的例子,坦白说我很惋惜为何我的老爸当初没有看空马

匹,因为当时在内布拉斯加州我们很容易就可以靠买卖马匹来图利。

美国马匹数量:1900 年为2100 万;1998 年为500 万。

另外一个本世纪革命性的产业就是航空业,一个让投资人想到其美丽远景便口水直流的新兴产业,为此我特

地跑去找当初所有的飞机制造商的资料,发现在1919 到1939 年间,大约有300 家公司之多,但到现在可能只

剩几家还能茍延残喘,这里有最近二十年宣告破产的129 家航空公司名单,大陆航空甚至聪明到名列该名单两

次。

截至1992 年止,所有航空公司的合并净利润是零,没错连一毛钱也没赚过

。我在想假设当初莱特兄弟的小鹰

号头一次起飞时我也在其上,我一定会设法将他弄下来。我觉得,

卡尔·马克思对资本主义所造成的伤害可能还远

不及莱特兄弟。

对于其他深深改变美国人生活但对投资人却没啥好处的辉煌产业,诸如收音机与电视等,我不再

赘述,不过我倒是要下一个结论,

那就是投资的要旨,不在于评估这个产业对社会有多大的影响,或是他有多少

的成长性,而在于个别公司有多少的竞争优势,且更重要的这种优势能维持多久!一种具有重重保护的产品或服

务才能真正为投资人带来甜美的果实。(持续的垄断才是投资的关键)

最后我不免想到17 年后的人们会是个怎样的状况,或许经过17 年的摧残,届时他们的心情又会跌到谷底。

不过还好,那应该只是因为当初他们期望太高而引发的失望所致。企业实质的获利应该会比表面上看起来好很

多,而其所创造的财富将会平静的流入每一个美国家庭,使得他们能够享有比今天更好的生活水平!

by 沃伦巴菲特和卡罗尔卢米斯(Carol Loomis)

英文原文:https://fortune.com/1999/11/22/warren-buffett-on-stock-market/